Cigni neri e galline dalle uova d’oro: la truffa del sistema previdenziale italiano che rende sempre più precari i lavoratori.

4 Luglio 2013 Lavoro, News, Previdenza

Investireste in uno strumento finanziario che vi promette di restituirvi solo gli interessi tenendosi il capitale? Forse… Ma se inoltre vi dicessero che il rendimento sarebbe più o meno quello dei titoli di stato e che il capitale su cui calcolare gli interessi potrebbe essere inferiore a quanto versato, probabilmente pensereste a una burla o al maldestro tentativo di un operatore finanziario eticamente scorretto, per non dire ladro.

Il “cigno nero” è un evento che non dovrebbe mai verificarsi. Il suo accadere, segnala uno stravolgimento di tutte le certezze e dei riferimenti validi fino a quel momento. Uno Stato che “fallisce”, andare in banca e non poter riprendere i tuoi soldi, è un cigno nero. Essere costretto a fare il tuo principale investimento per garantirti un futuro decente – quello previdenziale – in un fondo a rendimento negativo, è un cigno nero.

Come già riportato nel suo post da Silvestro De Falco, la mattina del 7 giugno scorso, sulle colonne del Corriere della Sera…

in un articolo di Enrico Marra è stato avvistato un cigno nero: “A causa della prolungata recessione, il coefficiente (di rivalutazione del montante pensionistico – NdR) si sta avvicinando alla soglia sotto la quale lo stesso montante diminuisce. Salvo sorprese ciò accadrà dal 2014, creando ulteriori danni alle pensioni”. Cioè tu prendi la pensione in base a quanto hai versato. Ma quanto hai versato viene diminuito perché ha un rendimento negativo legato al PIL.

Credo che questa cosa non sia ancora chiara ai dormienti lavoratori/cittadini italiani.

Il giornalista stesso confonde la causa con l’effetto… Il problema non è la recessione, ma le condizioni che si è deciso di “imporre” ai lavoratori all’interno del sistema pensionistico contributivo.

Nei sistemi analoghi, fuori dall’Italia, le contribuzioni previdenziali sono trattate come risparmio vero e proprio che, in quanto tale, è remunerato in base ad un tasso di interesse che può essere fisso o variabile o può fruttare rendimenti legati all’andamento di uno o più strumenti finanziari.

In Italia invece i contributi versati all’INPS si rivalutano di anno in anno in base alla media a cinque anni del PIL e, dato che il PIL italiano è negativo dal 2008, i contributi accumulati saranno decurtati in misura pari al tasso di decrescita.

Nel sistema contributivo all’italiana dunque i contributi previdenziali non si accumulano fisicamente in un conto per poi essere investiti, per esempio in titoli di stato. Non possono essere investiti perché sono utilizzati già oggi per pagare le pensioni alle generazioni precedenti. Chi versa i propri risparmi nelle casse dell’INPS oggi potrà avere una pensione solo se i lavoratori futuri a loro volta verseranno contributi in misura sufficiente nelle casse dell’INPS.

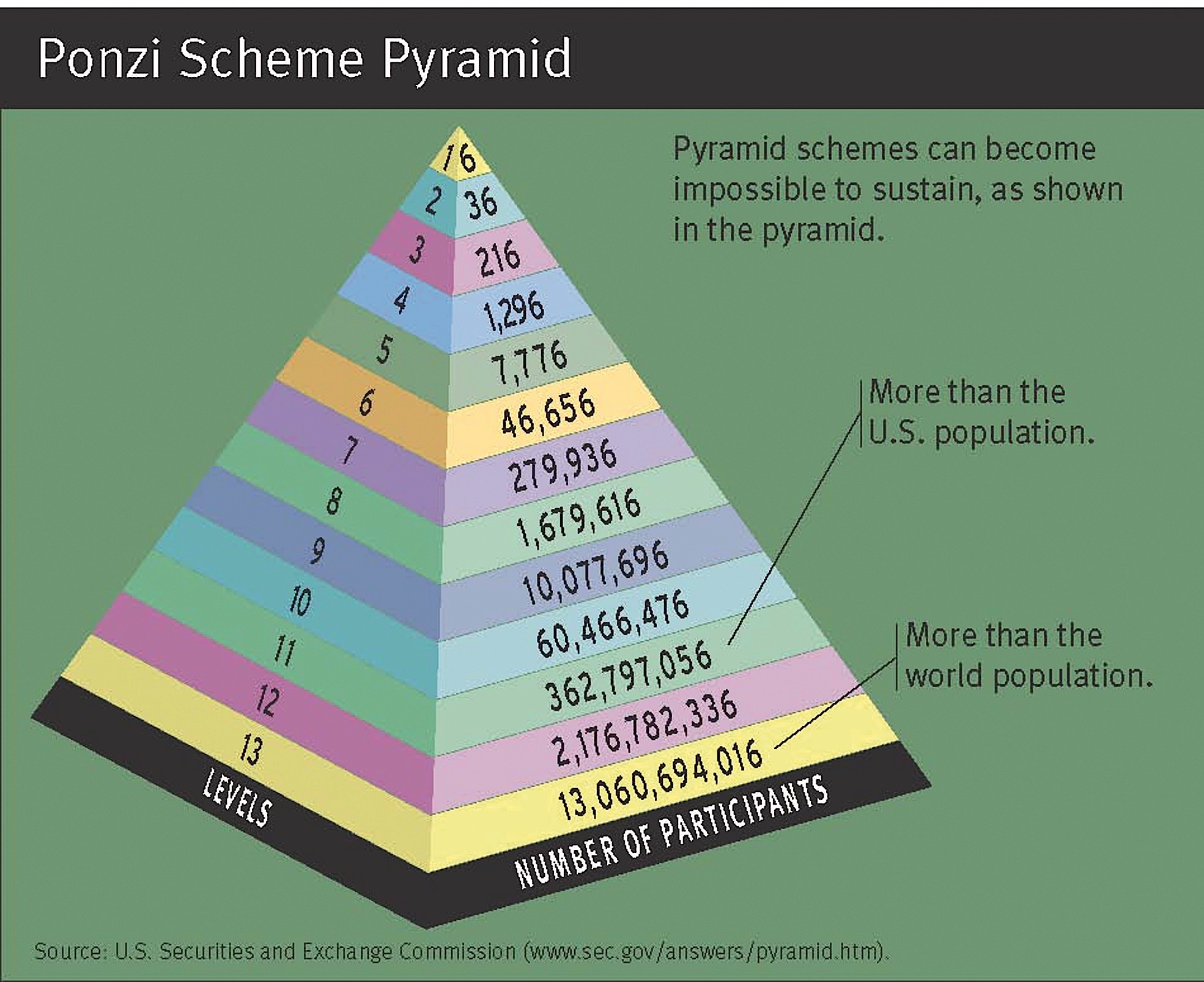

Resta difficile credere che un sistema tipico delle truffe “piramidali” (schema di Ponzi, riportato alla ribalta da Bernard Madoff, ex presidente del Nasdaq) sia stato messo in piedi dallo Stato con il consenso dei principali rappresentanti dei lavoratori.

Questo sistema è stato introdotto quando è diventato chiaro che sarebbe stato impossibile mantenere le promesse fatte alla generazione del retributivo (promesse che oggi vengono chiamate “diritti acquisiti”).

Si è creata così una spaccatura fra chi si trova in un sistema costruito in base ad accordi e negoziazioni senza alcun nesso con lo stato dei conti dell’INPS e dell’economia (il retributivo), e chi invece viene esposto a rischi crescenti che portano a una erosione costante e senza fine di “diritti” e rendimenti (fino a un vero e proprio “furto” del capitale versato, con rischi crescenti compreso un possibile collasso del sistema). È il classico schema di Ponzi.

Una parte dei lavoratori, quelli ricompresi nella “bolla protetta” del retributivo vedono una sostanziale “tenuta” dei livelli di reddito pensionistico atteso (anche ai livelli più alti e nei casi di doppie/triple pensioni), ma con la riforma Fornero hanno dovuto accettare l’innalzamento dell’età pensionistica.

I lavoratori sottoposti al regime contributivo, cioè gli ultimi arrivati, vedono contemporaneamente crollare i loro redditi pensionistici futuri e, dal 2014, decrescere il montante su cui sarà calcolata la loro pensione.

All’interno di questo panorama desolante i lavoratori che versano alla gestione separata sono quelli più penalizzati di tutti. L’INPS ha fame di sempre maggiori entrate (pena: problemi immediati di cassa, come nel caso degli esodati), e la riforma Fornero ha consentito un ulteriore aumento dei contributi che ha come scopo principale la tenuta del sistema. Così, chi versa nella gestione separata arriverà a pagare 6,48 punti in più di contributi rispetto ai dipendenti (26,52).

Ma come è possibile che milioni di lavoratori e di cittadini non si siano ancora resi conto di essere vincolati a un sistema truffaldino che tra l’altro rende il futuro impossibile proprio a chi è già più “precario” oggi?

L’ulteriore innalzamento dei contributi della Riforma Fornero è stato non solo avvallato, ma addirittura richiesto dai sindacati (che si siedono ai tavoli di concertazione, dove vengono distribuite le risorse, come rappresentanti dei lavoratori in generale, senza distinzione fra iscritti e non iscritti).

La storia del lavoro degli ultimi 15 anni nel nostro Paese potrebbe essere tutta riletta attraverso l’intrecciarsi del discorso sulla precarietà con i microeventi – scarsamente percepiti dagli stessi lavoratori – che stanno trasformando il sistema di welfare italiano in una macchina depauperatrice che relega una fascia sempre più ampia di cittadini al livello della semplice sussistenza o della pura e semplice povertà (e tutto questo non per il mercato, ma per “legge” dello Stato).

Il discorso sulla precarietà dice in sintesi: “bisogna scoraggiare il ricorso a qualsiasi forma di lavoro che non sia a tempo indeterminato. Aumentando il cuneo fiscale per questo tipo di lavoratori, i datori di lavoro troveranno più conveniente assumerli”…

L’aumento rapido e spropositato dei contributi (9 punti sotto il Governo Prodi, 6 punti sotto il Governo Monti, sempre con l’avvallo del sindacato) avrebbe dunque dovuto ridurre la precarietà e favorire la crescita degli occupati con il “posto fisso”.

Gli effetti auspicati vengono puntualmente disattesi: in effetti i lavoratori vengono “scoraggiati”, ma non per questo sono assunti a tempo indeterminato. Aumentano invece quelli che non cercano neanche più un’occupazione, quelli che si mettono a lavorare in nero, quelli che da collaboratori a progetto diventano partite iva (quindi ricchi, fortunati, evasori…).

Dal punto di vista dell’equilibrio del sistema pensionistico, l’aumento della contribuzione per i “precari” è stata la vera “gallina dalle uova d’oro”. Entrate crescenti a fronte di uscite future (comprimibili secondo necessità senza reazioni sindacali di sorta): così si è potuto continuare a garantire chi era già maggiormente garantito. E guarda caso la questione dell’innalzamento dei contributi è diventata sempre più pressante nei momenti in cui maggiore era la necessità di reperire fondi per mantenere i “diritti acquisiti”: lo scalone per i 58enni con il ministro Damiano, reperire soldi per gli ammortizzatori sociali con il Governo Monti…

Tutto questo diventa più comprensibile se guardiamo alla composizione dei tesserati del sindacato: nel 2006 i tre sindacati confederali CGIL, CISL e UIL avevano complessivamente 11 milioni, 731 mila e 269 tesserati. Di questi, 5 milioni, 767 mila e 103, pari al 49,16%, erano pensionati. I tesserati in attività non arrivavano alla soglia dei 6 milioni, per la precisione 5 milioni 964 mila e 166. Che su un totale di 22 milioni e 988 mila lavoratori vuol dire il 25,9 %. Nel suo libro dedicato all’analisi della “macchina” sindacale italiana (“L’altra Casta”), Stefano Liviadotti scrive: “I sindacati che trattano con il Governo la riforma delle pensioni o la griglia delle aliquote fiscali (…) rappresentano dunque poco più di un lavoratore italiano su quattro.”

Non c’è dubbio che tanti nel sindacato si sentano sinceramente impegnati nella lotta contro la precarietà, ma quando si tratta di battere cassa e distribuire le risorse, non esitano a tutelare gli interessi dei loro iscritti e a fare quadrato per difendere il sistema sindacale attuale. Se le cose vanno male per i “giovani” precari è sempre colpa dei cattivi “padroni”, dello sfruttamento del capitale sul lavoro (metafisicamente inconfutabile), e in fondo è colpa degli stessi “precari”, ingenui e un po’ sprovveduti, bisognosi della tutela di un sindacato nato dalle lotte rischiose dei loro padri, incapaci di auto-organizzarsi e di sviluppare un pensiero autonomo sulla loro reale situazione.

I “cigni neri” dovrebbero spingere a una nuova lettura e interpretazione di quello che sta succedendo, altrimenti si rischia di fare la fine della gallina dalle uova d’oro. Non basta protestare e scendere in piazza, se le bandiere sventolate sono quelle di chi vi sta fregando.

Sento dire troppo spesso che il problema è quello “di farci conoscere” da chi, sia nella politica che nel sindacato, afferma di voler rappresentare tutti i lavoratori.

Ma non è così. Ci conoscono molto bene. Da almeno 15 anni.

Il 28 gennaio 1998 sul Corriere della Sera appare un articolo dal titolo “Attenta Sinistra, il mercato non aspetta”, nel quale Pietro afferma che la crisi del “fordismo” e le nuove tecnologie digitali cambiano “non solo il paradigma produttivo” ma “il modo d’essere della relazione lavorativa”. Dalla “cultura prometeica” della “fabbrica gigante fordista” si passa “all’impresa a rete”, alla “modulazione reticolare”: “muta profondamente il modo di essere del lavoro, o piu’ esattamente dei “lavori al plurale”. Le figure lavorative si frantumano e contemporaneamente si complicano. Il “posto fisso”, il lavoro di tutta una vita, diventa una chimera”.

Il 28 gennaio 1998 sul Corriere della Sera appare un articolo dal titolo “Attenta Sinistra, il mercato non aspetta”, nel quale Pietro afferma che la crisi del “fordismo” e le nuove tecnologie digitali cambiano “non solo il paradigma produttivo” ma “il modo d’essere della relazione lavorativa”. Dalla “cultura prometeica” della “fabbrica gigante fordista” si passa “all’impresa a rete”, alla “modulazione reticolare”: “muta profondamente il modo di essere del lavoro, o piu’ esattamente dei “lavori al plurale”. Le figure lavorative si frantumano e contemporaneamente si complicano. Il “posto fisso”, il lavoro di tutta una vita, diventa una chimera”.

Si potrebbe obiettare che queste sono visioni di un grande politico, la realtà è diversa.

Ma basta spulciare un po’ per trovare decine di articoli come quello che appare, sempre sul Corriere della Sera, il 22 novembre 1997 con il titolo “Il posto fisso piace meno: parola di sindacato”, Bruno Ravasio, l’allora segretario della CGIL Brianza, dichiarava: “Rispetto a qualche anno fa non c’e’ più la corsa al posto fisso. Ma sarebbe sbagliato dire che e’ tutta colpa del mercato, che offre sempre meno posti tradizionali: fra i giovani c’e’ sempre più la voglia di cambiare, di sperimentare e di mettersi alla prova”. E ancora “Sindacati e aziende devono adeguarsi a queste nuove esigenze e disponibilità – dice ancora Bruno Ravasio -. La flessibilità può anche essere positiva purché non sia selvaggia e non venga vista solo come alternativa alle assunzioni a tempo indeterminato. Occorre poi investire nella formazione, perché al giorno d’oggi le aziende non sanno cosa fare di operai e impiegati generici. Se non ci si specializza, il lavoro rimane una prospettiva irraggiungibile”.

Discorsi semplici, chiari, sensati.

Poi i conti del sistema previdenziale hanno cominciato a non tornare più, e l’unico problema del mercato del lavoro è diventato quello di dare un posto fisso a vita a tutti.

ARTICOLI CORRELATI

- in: Dal mondo, Diritti, Lavoro, Traduzioni tecniche, Vita da freelance

- Post by: ACTA Tramiti

- in: Acta informa, Lavoro

- Post by: Anna Soru

- in: Dal mondo, Diritti, Lavoro, Traduzioni tecniche, Vita da freelance

- Post by: ACTA Tramiti

17 Commenti

ugo

ReplyBellissimo intervento Alfonso!

Il tema pensionistico è nella nostra piattaforma, ma proprio ieri nel CD ci siamo detti che deve venire in primo piano, insieme al blocco dell’aumento al 33%, dato che sta ritornando d’attualità nell’agenda politica, con le vari interventi, fra i quali quelli di Damiano, che per il lavoro autonomo ha sempre avuto un malocchio di riguardo.

E naturalmente il dibattito cela quello che tu metti in luce: l’intreccio redistribuzione del reddito e rappresentanza politica.

Mattia Sullini

ReplyMi autorizzate a diffondere la cosa sotto il titolo “Con le pensioni stiamo andando incontro nel giro di 30 anni ad un’apocalisse”? Il fatto è che non ci si rende conto di cosa accada perchè è crollata la nostra educazione civica. I numeri ci annoiano, INPS, tassi, aliquote. Che noia.

Alfonso

ReplyCerto Mattia, massima libertà di diffondere nelle forme e modalità che ognuno ritiene utili. E’ una regola generale, approfitto per ribadirla. Grazie, il lavoro di diffusione è quello più importante.

Marco

Replydrammaticamente vero.

e con il continuo innalzarsi dei contributi, non solo non avremmo una pensione INPS, ma non siamo, già da oggi, più in grado di pagare una pensione integrativa.

Cristina

ReplyGrazie Alfonso: lucido ed efficace. Diffondiamo il più possibile.

ugo

ReplyHo appena inviato un commento al post della campagna “L’Italia ha bisogno di fosforo” a proposito della distinzione che abbiamo proposto fra “deboli” e “forti” nel calcolo della contribuzione INPS.

Alcuni commenti la contestano con argomenti che in qualche misura ritroviamo nel tuo post Alfonso: la possibilità, con una contribuzione al 24%, di investire (pensione integrativa o risparmio privato) fuori dalla logica del contributivo INPS che tu metti così bene a nudo.

La tua analisi mi sembra sacrosanta, ma la mia domanda è: che fare?

Lanciare una campagna, visto che noi siamo o saremo i primi a sperimentare il contributivo, coinvolgendo chi lo sarà fra molti anni con l’obiettivo di introdurre correttivi. E’ la strada che abbiamo indicato in uno dei punti programmatici della piattaforma. Che sicuramente va approfondita.

Oppure puntare a diminuire il più possibile il carico della previdenza pubblica, per lasciare spazio a quella privata e alla costituzione di fondi pensioni indipendenti. Questa strada mi convince molto poco, visto il contesto da brivido in cui ci fa viaggiare la finanziarizzazione dell’economia. Investire in fondo pensione che investe in titoli di una banca d’affari che investe in derivati: beh, non è una bella prospettiva.

Tu Alfonso che ne pensi?

Mimmo

ReplyEcco, appunto, condivido pienamente: che fare? La prospettiva dell’apocalisse si e’ fatta chiara almeno fin da quando si cominciavano a fare i conti sul “contributivo” (da cocopro) e si provava a rispondere per le rime ai saputelli promotori delle polizze previdenziali private che proponevano contro la cattiva INPS l’identica formula.

Alla prospettiva apocalittica che cosa abbiamo saputo opporre allora, e che cosa oggi, oltre alla fatalistica obnubilata attesa di un crollo di piazza o di un tabula rasa di tipo postbellico?

renato

ReplySe sono venute a mancare le condizioni per rispettare il patto tra cittadini e stato, è criminale fare pagare il conto solo a quella fascia di cittadini che con modifiche e interventi vari godrà delle previdenze in più tarda età e con minori sostanze. Sarebbe stato più onesto riequilibrare il sistema colpendo equamente tutti i cittadini comprendendo anche i “diritti acquisiti”

Alfonso

ReplyRispondo a Ugo e Mimmo sul “che fare?”.

Per me le cose sono molto semplici. Non posso guadagnare 60.000 euro e ritrovarmene in tasca 20.000 (con tutti i rischi, gli esborsi di cassa, la complessa gestione contabile, ecc che il nostro lavoro comporta). Anche se il titolo del post fa riferimento al sistema pensionistico, quello che volevo evidenziare è che il problema non è il futuro, ma il presente: il lavoro autonomo in Italia è stato messo “fuori legge” e nei fatti è diventato impossibile esercitarlo (senza evadere): l’apocalisse è già arrivata, la stiamo già vivendo, anche se non ce ne siamo ancora accorti tutti.

La distinzione fra previdenza privata e di stato per me sta perdendo significato. La disponibilità economica dello Stato italiano dipende dal mercato. Spero che sia chiaro che se lo stato va in default saltano prima di tutto i pagamenti delle pensioni e gli stipendi pubblici. Lo Stato è diverso dai vari Madoff della finanza? Beato chi si fida. Io vedo solo che al molto ha insolvenze per più di 100 miliardi di euro verso i fornitori.

In una situazione “selvaggia” di questo tipo non prevalgono le ragioni, ma il diritto del più forte.

“Che fare?”… A livello individuale io rivendico il mio diritto di disporre dei miei soldi, poi decido io a chi darli e come mi conviene investirli. Questo è il primo punto. L’idea che il cittadino italiano sia un po’ infantile e beota e che DEVE essere costretto a mettersi da parte i soldi per la vecchiaia la trovo offensiva e ripugnante, e una comoda copertura per poter continuare la truffa che ho descritto sopra. Non avendo la forza di imporre questo mio principio, io direi che a livello individuale non si può far altro che cambiare attività e/o Paese (in Inghilterra regime agevolato esente IVA fino a 92.000 €, in Francia regime dell’auto-entrepreneurs agevolato fino a 80.000 € esente IVA e agevolazioni che permettono a una famiglia di pagare 3.000 € di tasse quando, a parità di reddito, una italiana ne paga 15.000).

“Che fare” a livello collettivo? Quando la CGIL porta in piazza il suo esercito organizzato di pensionati e funzionari, secondo voi cosa fa se non dire “noi ci siamo, e vogliamo la nostra parte?” Loro sono organizzati, solidi finanziariamente, occupano e hanno relazioni con una fitta rete di potere. Cosa ci possiamo aspettare se non le briciole? E perché d’altronde dovremmo aspettarsi qualcosa di diverso?

Se guardiamo alla storia, tutti i popoli sottomessi hanno continuato ad esserlo per un solo, unico motivo: erano divisi al loro interno. Mi i sembra che anche noi lo siamo. Quando ci classifichiamo l’un l’altro in base all’opposizione “destra”-“sinistra”, “Stato-Mercato” per esempio. E a livello sociale ci sono i professionisti/imprenditori da una parte e i “precari” lavoratori dall’altra. Quando riusciremo a rivolgerci, dialogare, discutere e COINVOLGERE anche loro (o loro noi) potremo forse cominciare a Fare qualcosa. Dovremo confrontarci sul fatto che certificare la professione non ti permette di accedere a un regime più sostenibile, e che se hai un’attività di lavoro “precaria” non risolverai i tuoi problemi partecipando a cortei e manifestazioni organizzati da altri. Ma dovremo unirci tutti, fare massa e porci degli obiettivi ambiziosi come non abbiamo mai fatto finora (o fatto solo in piccola parte).

Spiegarci e parlare con politici, giornalisti, sindacalisti, istituzioni lo abbiamo fatto in questi anni, e infatti ora ci conoscono. Sanno chi siamo, ma il potere di imporci non ce l’abbiamo. Per niente.

E guardate che non si tratta di fare guerre o rivoluzioni.

Mio padre, da buon vecchio operaio e sindacalista, ai primi convegni organizzati da Acta, mi chiedeva “quanti siete?… “Perché loro (i politici e aitri decisori invitati) vengono a parlare con voi, ma prima di tutto vogliono vedere quanti siete, quante persone riuscite a portare”. Misurare le forze in campo. Non vuol dire scontrarsi. Vuol dire prendersi una mezza giornata di tempo per andare a manifestare con gli altri. Esserci. Far circolare i messaggi. Portare altre persone a impegnarsi. Inviare questo messaggio a tutti quelli che conosci.

E tutto questo UNITI.

Fino a quando vedranno tante fazioni diverse ci ascolteranno e poi si faranno due risate per la nostra ingenuità.

Silvestro De Falco

ReplyChe fare? Io penso che la prima cosa sia quella di avere una proposta chiara e condivisa per poi promuoverla in tutte le sedi.

Per quanto mi riguarda, questo problema può essere risolto solo con la decontribuzione e con l’allargamento delle agevolazioni fiscali a chi vuole farsi un piano previdenziale integrativo da solo senza ricorrere necessariamente ai fondi pensione.

La decontribuzione consentirebbe a tutti noi di avere un po’ di soldi in più in tasca. D’altro canto, un piano previdenziale integrativo permetterebbe al singolo di valorizzare i propri risparmi meglio di quanto fa l’INPS e, quindi, non solo di accantonare una quota inferiore del proprio reddito ma anche di costituirsi una pensione di importo maggiore a quello che si riceve dall’INPS con il contributivo all’italiana.

Il tutto naturalmente presuppone un cambiamento di paradigma nelle nostre menti, nel senso che dobbiamo essere preparati a fare spazio all’idea che dobbiamo essere responsabili noi del nostro destino previdenziale perché quel mondo in cui lo Stato ti dà più di quello che hai versato non c’è più, neanche per i dipendenti pubblici. Prima si accetta questo principio, prima si ha un’idea chiara di ciò che si vuole e più efficaci saranno le spinte per nuove politiche che ci permetteranno anche di uscire da questo impasse economico dove nessuno sa che pesci prendere.

ugo

ReplySilvestro,

se capisco bene tu dici:

– in primo luogo decontribuzione. A cosa pensi: come commercianti e artigiani o una cosa più strong, del tipo come gli ordinisti (che però sono messi malissimo con le loro casse).

– poi dici: ” farsi un piano previdenziale integrativo da solo senza ricorrere necessariamente ai fondi pensione”. Cosa intendi esattamente: estensione al piano di risparmio privato dei magri sgravi che ha oggi il versamento in un fondo pensione? O che altro?

– infine: questo significa che secondo te dovremmo rivedere quanto diciamo nella nostra piattaforma su pensioni e contributivo? E in che direzione?

Grazie

Silvestro De Falco

ReplyGrazie Ugo, per la possibilità che mi dai dispiegarmi.

1) Per decontribuzione intendo l’abbassamento – anche graduale – dei contributi previdenziali, con il 10% del reddito all’INPS, per costituirsi una pensione pari almeno alla pensione sociale, e fino al 14% in un piano integrativo individuale, di cui al punto 2 che segue;

2) Il piano integrativo individuale che ho in mente prevede l’allargamento degli sgravi fiscali concessi ai fondi pensione – che potrebbero comunque essere innalzati – anche a chi vuole provvedere da sé al proprio risparmio previdenziale.

Con un piano integrativo individuale io posso godere degli sgravi fiscali e al contempo posso investire dove mi pare. Se voglio investire in un titolo di stato investo in un titolo di stato (BTP a 10 anni, 4,50%), se voglio investire in un deposito bancario investo in un deposito bancario (3%-4% a cinque anni, garantiti dallo Stato) e così via per altri strumenti finanziari. Confronta questi rendimenti con l’1% del contributivo all’italiana realizzato dall’INPS (ora comincerà ad essere negativo e chissà per quanti anni, salvo che l’Italia non torni a crescere del 5-6% all’anno).

Faccio osservare che, nel lungo periodo, è l’interesse composto – l’interesse guadagnato sull’interesse –che rende un conto particolarmente pingue. Per darti un’idea, con il BTP al 4,50%, con il reinvestimento delle cedole allo stesso tasso, un euro ci impiega a 14-15 anni per raddoppiare, all’1% ci impiega 72 anni.

Ci sono anche altri benefici ma per ora dovrebbe essere chiaro che il 24% al massimo – fra primo pilastro (pubblico – 10%) e secondo pilastro (privato – fino al 14%) – dovrebbe essere sufficiente a garantire una pensione più che adeguata e comunque commisurata al reddito degli anni della vita lavorativa.

Senza contare poi i soldi in più che mi restano in tasca durante la mia vita lavorativa.

3) Non sta a me decidere quello che si deve rivedere nella piattaforma di ACTA, se si deve rivedere.

Forse la piattaforma è stata elaborata in base a informazioni che non ho, perché per quanto ne so lo Stato non ha i soldi per pagare una pensione di base a tutti, ripristinando la finalità solidaristica del sistema previdenziale.

Anzi i soldi lo Stato li sta prendendo da noi e da quelli che verranno dopo per tenere insieme un sistema che di solidaristico non ha più niente.

E comunque questa cosa ora non riguarda più solo noi lavoratori indipendenti ma tutti i lavoratori iscritti all’INPS.

Penso che in questa partita ACTA poteva giocare un ruolo di punta, visto che su questo tema siamo molto più avanti di tante altre organizzazioni, perché ormai conosciamo tutte le implicazioni del contributivo all’italiana.

Comunque se ACTA ha scelto di invocare solidarietà, allineandosi a quello che chiedono i sindacati e tutti quanti gli altri, non si può che prendere atto ma la mia impressione è che ad allinearsi agli altri si rischia l’irrilevanza, perché come lavoratori indipendenti che vogliono proporsi come un elemento nuovo o siamo innovativi o non siamo.

Alfonso

Replyben detto Silvestro. E’ inconfutabile che la truffa sul rendimento negativo porta a RUBARCI – letteralmente – almeno l’equivalente di quanto abbiamo versato, oltre poi ad assicurarci un rendimento pensionistico che è poco di più – o equivalente – a un buon investimento, con dei rischi equivalenti a quelli dei titoli di stato (sono entrambi investimenti a rischio “default”) e senza la possibilità di rientrare in possesso del nostro capitale. Si tratta di un furto di almeno cento-duecentomila euro a testa per ognuno di noi: lo credo che poi ci dicono che siamo precari. Usare per tutto questo il termine di truffa è del tutto appropriato. Questi percezione, compresa di un minimo di colcolo economico, è secondo me ancora pochissimo diffusa fra tanti lavoratori autonomi e non. Quindi diventa fondamentale: diffondere queste notizie, unirsi, rivendicare il diritto universale di poter gestire i nostri soldi (ripeto: la previdenza non è equivalente alle tasse; sono soldi NOSTRI che versiamo per avere un avita migliore in termini immediati di sicurezza da infortuni, malattie, vecchiaia).

Silvestro De Falco

ReplyAlfonso, penso che tu sia un ottimista quando dici che perdiamo cento-duecentomila euro a testa. Questi semmai si perdono in mancato guadagno, perché impiegato diversamente quel capitale potrebbe fruttare di più.

Ma non dimenticare che quando il pensionato passa a miglior vita, il capitale resta in mano all’INPS e un’eventuale pensione di reversibilità al coniuge sopravvissuto è pari al 60% dell’importo, fino a quando quest’ultimo non muore e l’INPS si tiene la somma.

Se quel montante tu lo avessi nel tuo conto, potresti ricevere interessi pari all’importo della pensione e quindi conservare il capitale, per lasciarlo agli eredi – e quindi anche al coniuge sopravvissuto – in caso di morte.

Gianluca

ReplySono arrivato solo oggi in questo sito.

Sono uno dei primi, credo, iscritti alla gestione separata (dal 1997) e da allora ho versato contributi sempre crescenti.

Da svariati anni, per mia fortuna, verso i contributi sul massimale e sinceramente non mi ero mai molto occupato di come sarebbe stata calcolata la pensione. Solo poco tempo fa, verificando un prospetto che mi è stato mandato con indicata la possibile pensione, ho scoperto che si tratta di una palese truffa. Un’ulteriore imposta mascherata: praticamente ci pagheranno solo gli interessi sul capitale e, se muoio prima di 82 od 83 anni, lo stato ci guadagna. Per fortuna ho una moglie più giovane di me che spero possa vedersi riconosciuta la pensione di reversibilità.

Ora scopro anche questo giochino dell’aggancio al PIL che fa ribollire il sangue.

Chiedo scusa, ma questo non è un argomento che può essere trattato solo qui. Credo che l’associazione, di cui per ora non faccio parte ma a cui posso volentieri aderire se dimostra di volersi muovere, debba porsi l’obiettivo di far conoscere questa situazione su tutti i media, cercando di coinvolgere più persone possibili, anche a livello politico, di qualsiasi partito voglia ascoltarci.

Bisogna anche valutare la possibilità di ricorrere al TAR eccependo la lesione dei nostri diritti. si può arrivare sino alla Corte Costituzionale. Pochi giorni fa la suddetta ha deliberato a favore degli alti dirigenti statali che avevano visto tassato i loro compensi superiori ad Euro 300.000, perché era stato leso il principio di uguaglianza . In egual modo viene leso il ns. di diritto.

Sono disponibile ad aiutare come possibile anche contattando un avvocato amministrativista serio che almeno possa dare un giudizio sulla possibilità di successo di un tale ricorso.

Il mio indirizzo e-mail è glucaspin@tin.it

Non possiamo sempre lamentarci e fare nulla. E’ ora di svegliarci e di contarci. E, suggerisco, senza mischiarci ai sindacati ed alle altre categorie: cerchiamo di mostrare la ns. forza in autonomia ed in totale indipendenza da partiti e movimenti. Qui si parla di ns. diritti ed interessi, intanto difendiamoli tutti insieme, poi ciascuno di noi voterà chi vuole.

Grazie per lo spazio.

Gianluca Spinelli

ugo

ReplyBenvenuto Gianluca,

sono anch’io nella gestione separata dal 96 e conosco bene di cosa parli!

Non se hai dato un occhio ad altri post nel sito. Per farti un’idea di cosa stiamo facendo e cosa abbiamo fatto come ACTA ti consiglio di leggere la piattaforma che abbiamo appena lanciato e che è aperta al contributo di tutti

https://www.actainrete.it/2013/07/litalia-ha-bisogno-di-fosforo/

Lì potrai avanzare tutte le proposte che ritieni utili. Ti dico subito che la via legale è pochissimo praticabile.

Per un quadro più ampio, puoi scaricare il nostro Manifesto in PDF: nella colonna di destra del sito.

Per quanto riguarda il fare sei il benvenuto: siamo alla continua caccia di nuove energie. E anche di risorse: se vuoi associarti, puoi farlo direttamente sul sito

https://www.actainrete.it/come-iscriversi/il-rinnovo-per-i-soci/

A presto

Alfonso

Replyun saluto a Gianluca anche da parte mia. Io sono molto interessato alla possibilità di fare ricorso al TAR o alla Corte Costituzionale. Se puoi contattare qualcuno e farci sapere qualcosa sulle possibilità di un ricorso, io sono personalmente interessato.

Sono in Acta da quasi 10 anni, non ci credevo neanch’io, ma certi argomenti sono tabù sulla stampa. ACTA è riuscita a portare a visibilità molti problemi, ma è incredibile quanto sia difficile in Italia dire e far sapere chiaro e tondo come stanno le cose. Per questo è importante far circolare fra di noi le informazioni. Per cui lo dico ancora: chi legge ed è d’accordo, faccia circolare!!!