L’irresistibile impatto dei regimi fiscali sull’apertura di nuove partite IVA

14 Febbraio 2020 Fisco

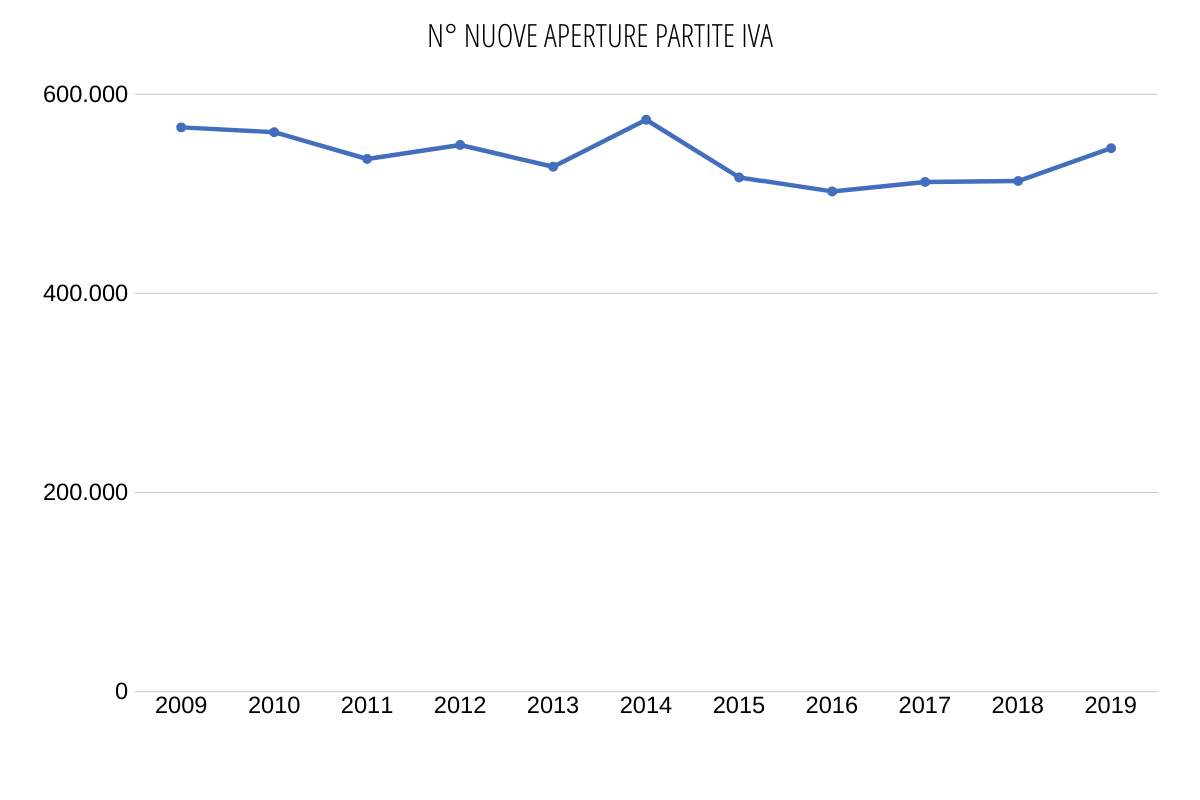

Nel 2019 le nuove aperture di partita IVA sono sensibilmente aumentate. È quanto emerge dagli ultimi dati pubblicati dall’Osservatorio sulle partite IVA del MEF.

Una crescita che certamente è stata favorita dall’ampliamento da 30.000 euro a 65.000 euro di fatturato della soglia di accesso al regime di vantaggio forfettario (la cosiddetta flat tax).

Il trend delle aperture delle partite Iva negli ultimi 10 anni, d’altra parte, conferma appieno la capacità di stimolo alla nascita di nuove attività autonome (vere o finte che siano) giocata dai regimi agevolati. Ben superiore alle influenze legate ai cambiamenti nel quadro economico.

Come evidenziato nel grafico successivo, in tale periodo si osservano 3 anni in cui la crescita è stata sostenuta: 2012, 2014 e 2019.

Tre anni che coincidono con importanti modifiche nei regimi di vantaggio.

- Nel 2012, dal primo gennaio, è entrato in vigore il “nuovo regime dei minimi” (regime di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità), che prevedeva un’aliquota d’imposta sostitutiva del 5%.

- Nel 2014, e precisamente nei mesi di novembre e dicembre, si è registrata una fortissima crescita di attività che aderivano al regime dei minimi di cui sopra. Infatti esso era destinato a scomparire per essere soppiantato, a partire dal primo gennaio 2015, dal regime forfettario, da molti considerato meno favorevole alle nuove attività (pur applicando la stessa aliquota del 5%, non prevedeva un computo puntuale delle spese ma una loro forfettizzazione).

- Infine il 2019 è stato l’anno in cui è entrata in vigore la flat tax, applicabile anche ad attività più consistenti (sino a 65.000 euro di fatturato).

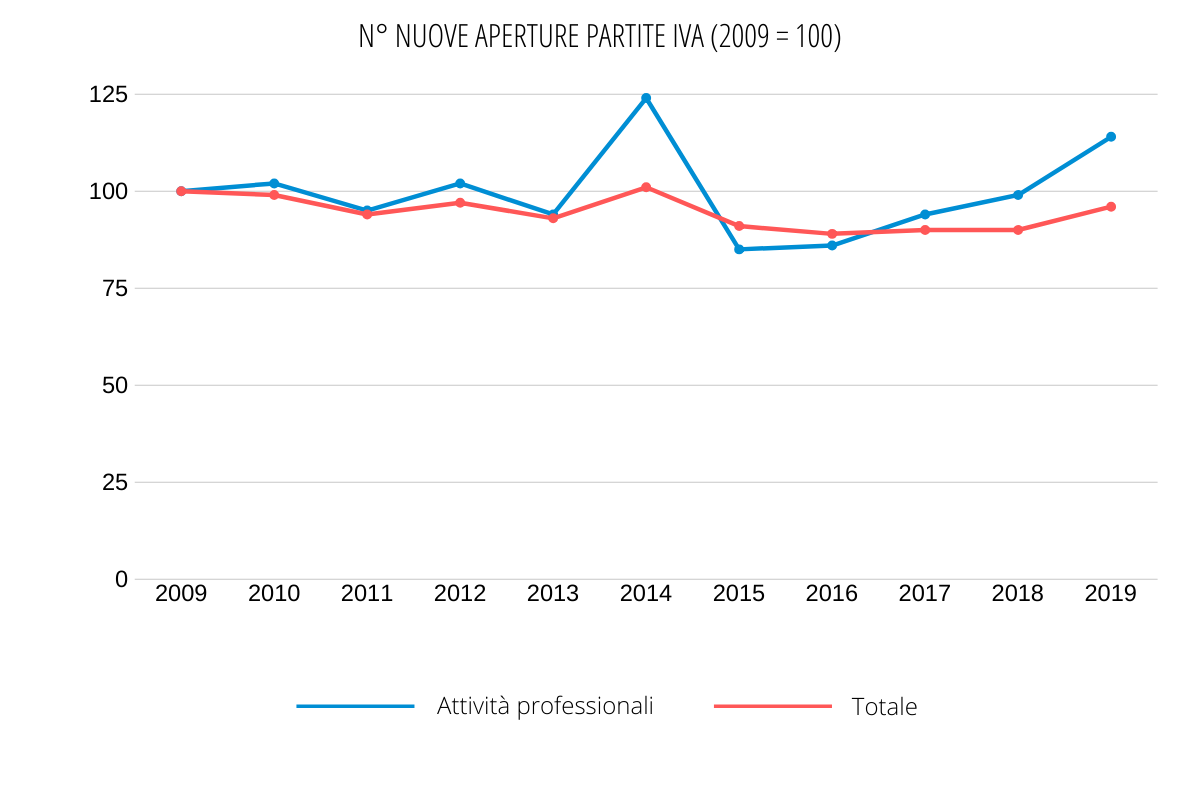

Il grafico successivo mostra in parallelo il trend dell’insieme delle partite Iva e delle attività professionali (sono utilizzati i numeri indice per poter evidenziare il confronto tra due aggregati molto diversi).

È evidente la maggiore reattività alle misure fiscali delle attività professionali, in cui i confini tra lavoro dipendente e autonomo sono più labili e perciò operano più facilmente processi di sostituzione del lavoro dipendente con lavoro autonomo.

Certamente i regimi fiscali agevolati hanno favorito un aumento delle aperture di partita iva, ma l’effetto sulla crescita occupazionale è dubbio perché molte delle nuove attività autonome hanno sostituito lavoro dipendente.

ARTICOLI CORRELATI

- in: Compensi, Diritti, Fisco, Lavoro, Previdenza, Traduzioni tecniche, Vita da freelance

- Post by: ACTA Tramiti

- in: Compensi, Diritti, Fisco, Lavoro, Previdenza, Traduzioni tecniche, Vita da freelance

- Post by: ACTA Tramiti

- in: Compensi, Diritti, Fisco, Lavoro, Previdenza, Traduzioni tecniche, Vita da freelance

- Post by: ACTA Tramiti