I conti (GS INPS) senza l'oste

4 Dicembre 2014 Acta informa, Lavoro, News, Previdenza

Quanto il Governo si può aspettare di ricavare dall’aumento di 2 punti percentuali della gestione separata nel 2015?

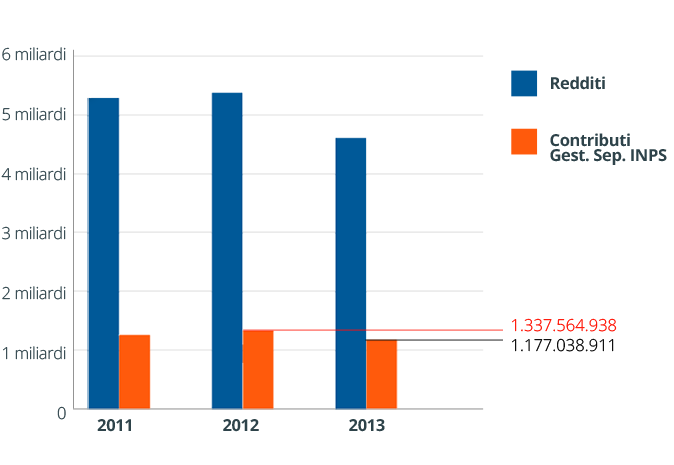

Proviamo a fare una stima. La tavola 1 riporta redditi e contributi negli ultimi anni.

Facciamo riferimento all’ultimo dato disponibile, del 2013, 1.177 milioni di contributi.

Un aumento di 2 punti percentuali, a parità di redditi complessivi determinerebbe un aumento di 85 milioni di euro, va però considerato che ci sarebbe una riduzione del gettito fiscale, che possiamo stimare in 24-25 milioni e quindi in realtà il contributo netto alle finanze statali sarebbe di circa 60 milioni di euro (giusto per avere un riferimento, si noti che per eliminare i minimi contributivi di artigiani e commercianti il Governo ha stanziato una cifra che varia tra i 520 e i 700 milioni per ciascun anno dal 2015 al 2020).

Tuttavia questo varrebbe nell’ipotesi che il numero di contribuenti non diminuisca.Noi siamo invece convinti che il numero degli iscritti diminuirà, che ci sarà una fuga: Per diversi motivi:

1) perché la fuga è iniziata da tempo, seppure nascosta dalla sensibile crescita del lavoro professionale autonomo. Possiamo evidenziarla analizzando i dati dei commercianti. Se guardiamo ai dati INPS della cassa dei commercianti, risulta negli ultimi anni un aumento di 42.272 iscritti, un dato che contrasta con la crisi delle attività commerciali (i dati del registro imprese sulle imprese attive segnalano una diminuzione di 7.200 ditte individuali nel commercio tra 2011 e 2013). Ne consegue che la crescita degli iscritti si riferisce ad attività non del settore del commercio (e molti nostri iscritti ce lo confermano).

2) perché aumenta la convenienza ad abbandonare la gestione separata: il divario contributivo si allarga e in prospettiva arriverà a oltre 9 punti percentuali e tutto ciò costituirà un forte incentivo ad uscire dalla trappola.

3) Sino ad oggi le gestioni commercianti e artigiani risultavano non favorevoli a chi aveva un reddito inferiore ai 12.000 (o ad una soglia più elevata se si ritiene che l’attività “organizzata in forma d’impresa” obblighi al pagamento Irap), perché c’erano dei minimi contributivi. L’eliminazione di questi minimi renderà conveniente la fuga un po’ per tutti!

Poiché la gestione commercianti prevede ad oggi una contribuzione inferiore di 4 punti percentuali alla gestione separata, la fuga di una parte dei professionisti potrebbe compensare completamente l’effetto dell’aumento dei contributi e addirittura determinare un danno per l’INPS.

Il Parlamento #dicaNo33 o fuggiremo in massa dall’INPS Gestione Separata

I conti economici che ha fatto Renzi sono errati: con 9 punti la fuga diventerà questione di sopravvivenza. E questo succederà, ve lo assicuriamo, se il Senato non bloccherà l’aumento.

Per i conti economici è illusorio contare su un aumento degli introiti di 60 milioni, potrebbe addirittura esserci una diminuzione. Per quelli politici… si vedrà a primavera.

Caro Matteo, non stare sereno! In Italia noi freelance siamo molti, consapevoli e…

#siamorotti: chiediamo al Senato di bloccare l’aumento al 33%.

Tavola 1 Professionisti iscritti alla gestione separata

(esclusi pensionati e professionisti che hanno anche altre gestioni previdenziali)

Scarica il comunicato stampa conti senza l’oste

ARTICOLI CORRELATI

- in: Compensi, Lavoro, News, Vita da freelance

- Post by: Redacta

- in: Compensi, Lavoro, Senza categoria, Vita da freelance

- Post by: Redacta

- in: Compensi, Lavoro, News, Vita da freelance

- Post by: Redacta

9 Commenti

Andrea

ReplyMa anch’io lo farò è poco ma sicuro.

Ma non se aumentano anche se continuano con questa percentuale.

Commercianti e Artigiani sono di gran lunga più difesi, noi siamo della Serie B loro della A e io voglio la promozione non la retrocessione.

Saluti da chi si è rotto di questo paese e da chi lo governa ladri, corrotti e falsi profeti.

Manuel

ReplyIo sono già fuggito da tempo aprendo una SAS, perché stanco di pagare il 27%, e perché detestavo il meccanismo della ritenuta d’acconto. Gli svantaggi della SAS erano l’esosità del commercialista, i minimi contributivi (ma non ho mai fatturato così poco da over pagare meno dei minimi), e l’impossibilità di scaricare le spese dell’abitazione. A quanto pare dal prossimo anno i minimi contributivi non saranno più un problema. Ammetto di non capire la ragione per cui la gente si ostini a restare nella Gestione Separata…

Marco Nievo

Replyottima analisi! grazie ACTA!

Alessandro

Reply@Manuel: per rimanere nella GS c’è anche il fatto che se non versi per 5 anni nella stessa cassa i contributi vanno all’aria… Tu cmq in che cassa versi e quanto?

Manuel

Reply@Alessandro

Verso nella cassa artigiani, se non erro qualcosa intorno al 22%. Il bello di aver aperto una SAS (a parte il fatto che 22% < 27%) è che soltanto la metà degli introiti destinata al socio accomandatario è soggetta alla decurtazione dei contributi pensionistici: il socio accomandante non deve versare nulla.

Christian73

ReplyBuona sera a tutti, essendo stato all’estero qualche giorno chiedo ad ACTA come procede la situazione del blocco aumento contributi INPS. C’è ancora qualche possibilità o con l’approvazione del Job Act al Senato la situazione è irreversibile? Ringrazio cortesemente. Se la battaglia prosegue io ci sono!!!

Silvestro De Falco

Reply@ Manuel

Per completezza, però, bisogna aggiungere che con la SAS si paga l’IRAP, cosa che la P.IVA non fa, a meno che non si avvalga del lavoro di terzi in maniera non occasionale. Inoltre c’è da aggiungere che come P.IVA puoi applicare la rivalsa INPS del 4%, cosa che con la SAS non si può fare.

Infine, il socio accomandante ora deve pagare il 26%, non più il 20%, del reddito.

Occorre fare bene i calcoli per evitare che si finisca di pagare più tasse del dovuto – e le tasse, si sa, sono esborsi a titolo definitivo – per risparmiare sui versamenti alla GS, che in un modo o nell’altro ti ritornano indietro (rimaneggiati ma qualcosa dovrebbe ritornare).

Il dilemma grossomodo è questo:

Si preferisce pagare 12000 euro a titolo definitivo o 20000 euro sapendo che 10000 mi ritorneranno fra 10 anni.

Manuel

Reply@Silvestro De Falco

1. IRAP: a dir la verità io l’ho sempre pagata anche quando ero un professionista della Gestione Separata. Affrontando l’argomento col commercialista, è venuto fuori che, avendo detratto diverse spese per l’ufficio, non mi conveniva nemmeno “provare” a non pagarla.

2. Contributi 26%: questa non l’ho capita. Non sono aggiornato, ma mi risulta per il 2014 di aver pagato alla cassa artigiani il 22,20%. Se non erro sono previsti incrementi del 0,45% all’anno, fino ad arrivare al 24%. Semmai va detto che la SAS è particolarmente vantaggiosa per chi può avere un socio in famiglia (nel mio caso la mia compagna casalinga). Per semplificare, anziché pagare il 27,72% su 50mila euro, pago il 22,20% su 25mila. Inoltre è possibile pagare meno IRPEF, se non si raggiungono gli scaglioni superiori.

3. Rivalsa 4%: non l’ho mai considerata un “plus”. Prima fatturavo ai miei clienti 40 euro l’ora + 4%, adesso fatturo 41,60 euro. Inoltre quasi sempre faccio preventivi sul totale della commessa, quindi il vero costo orario è praticamente ininfluente. In sostanza, dipende molto dal tipo di lavoro che si svolge e dal rapporto che si ha coi propri clienti.

4. Ci sono altri esborsi minori, ma che comunque è bene tenere in conto (INAIL, iscrizioni a vari enti inutili ecc.). Inoltre, come ho già scritto, il costo del commercialista è superiore.

5. Contributi: i soldi che versiamo oggi in contributi sono secondo me buttati nella spazzatura. Se potessi non ci investirei nemmeno un euro. Questa è la mia filosofia al riguardo. 🙂

Silvestro De Falco

Reply@Manuel

Ho specificato di fare bene i conti proprio perché le situazioni variano da persona a persona.

1. Ti consiglio allora di richiedere il rimborso dell’IRAP per il periodo in cui eri P.IVA. Come ho detto, se lavori da solo non sei tenuta a pagarla. Molti hanno chiesto e ottenuto il rimborso.

2. Scusa, non mi sono spiegato bene. Prima un socio accomandante pagava il 20% di tasse perché il reddito era considerato una rendita finanziaria e quindi scontava l’aliquota che si applica alle rendite finanziarie. Ora le rendite finanziarie sono tassate al 26%.

Questo aspetto potrebbe essere particolarmente oneroso nel caso in cui il socio accomandante è un familiare a carico, perché si perde la detrazione.

Per il resto, nulla da dire.

Ho solo cercato di sottolineare aspetti che non sempre sono presi in considerazione.